时间序列:时间序列模型---白噪声

创始人

2024-03-02 08:17:03

本文是Quantitative Methods and Analysis: Pairs Trading此书的读书笔记。

白噪声(white noise)是最简单的随机时间序列(stochastic time series)。

在每一时刻,从一个正态分布中抽取一个值从而形成白噪声时间序列。并且,这个正态分布的参数是固定的,不会随着时间变化。所以,这种情况就是从一个固定的概率分布中重复抽取值形成时间序列。用 表示在时刻

表示在时刻抽取的值,所以在

时刻时间序列的值

。最广泛使用的的白噪声是来自标准正态分布或者说高斯分布(即白噪声序列中的每一项都是从高斯分布中抽样而来,又一种说法就是这种白噪声服从高斯分布),称为高斯白噪声(Gaussian white noise)。

。最广泛使用的的白噪声是来自标准正态分布或者说高斯分布(即白噪声序列中的每一项都是从高斯分布中抽样而来,又一种说法就是这种白噪声服从高斯分布),称为高斯白噪声(Gaussian white noise)。

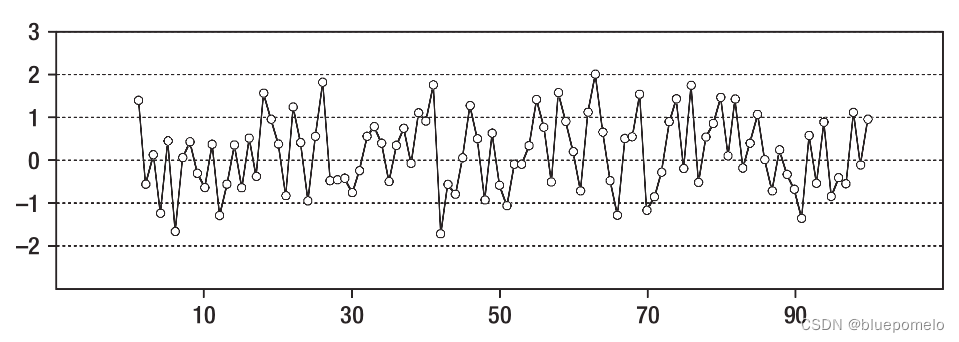

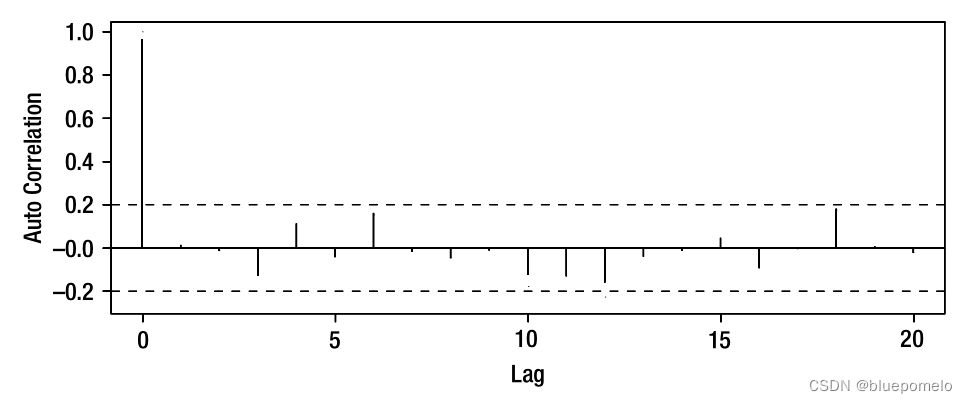

下图分别是一个白噪声时间序列,以及这个白噪声的自相关函数。

看自相关函数图,当lag=0(时间间隔为0)的时候,自相关性是1,这是自然的,每个值自己跟自己的相关性是1。对于其它的lag值,相关性小到可以忽略不计了。这是因为,所有的值都来自(抽样自)相同的独立的正态分布。独立的随机变量之间的相关性是0,也就是它们是不相关的。白噪声中每个值与不同时间间隔(time lag)的值之间是不相关的,而这也反映在自相关图上。

白噪声时间序列的可预测性:过去的时间序列值(历史数据)是否有助于预测下一时刻的时间序列值?答案是某种程度上是有帮助的。历史数据可以用来估计正态分布的方差。这使我们能够得出一些结论,比如时间序列下一时刻的值大于或小于某个值的可能性。

总的来说,在白噪声序列中,序列中每个点的值的方差就是白噪声值服从的正态分布的方差。这种正态分布具有特定均值和方差,不会随着时间改变。因此,白噪声序列是具有恒定均值和方差的,由不相关的随机变量组成的序列。

相关内容

热门资讯

我发现生活中充满问题的小学作...

我发现生活中充满问题的小学作文 篇一在我们的日常生活中,我发现了很多问题存在。这些问题不仅影响了我们...

端午节小学生作文300字【精...

端午节小学生作文300字 篇一我爱端午节端午节是中国的传统节日,也是我最喜欢的节日之一。每年的端午节...

厨房交响曲小学作文(精选5篇...

厨房交响曲小学作文 篇一厨房交响曲厨房是一个充满了魔力的地方。当我走进厨房时,我仿佛进入了一个音乐的...

假如我是小雨点小学生想象作文...

假如我是小雨点小学生想象作文 篇一:我与小雨点的冒险之旅我是小雨点小学的学生,今天我要和我的好朋友小...

过年的作文(最新6篇)

过年的作文 篇一新年钟声响起,家家户户洋溢着喜庆的气氛。对于我来说,过年是一年中最期待的时刻之一。下...